开云(中国)kaiyun网页版登录入口开云体育

开云(中国)kaiyun网页版登录入口开云体育

对于“助贷资产属地化”,是一个热点话题,但业内尚无长入的操作圭臬。当今在内容实施经过中出现了“从严”和“从宽”两套体系。

具体来说,身份证号、身份证地址、身份证发证机构、苦求所用手机号的注册地,这些不错归类为强判别礼貌。

然而,也有一些机构的认定圭臬较为宽松,将客户在使用手机时候的中计IP地址和GPS位置当作客户包摄地认定的圭臬。

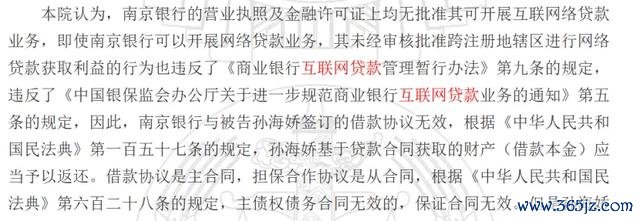

近日,裁判文告网上来自内蒙古自治区牙克石市东谈主民法院的民事判决书闪现,某银行由于不具备开展互联网贷款业务的阅历,被判借钱公约无效。

该案例闪现,2019年,某银行、某小贷共同与中吉钞票融资担保公司缔结《业务投合公约》,该公约商定:三方拟在贷款公司过甚关连公司运营措置的“国好意思易卡”“国好意思金融”“国好意思在线”等借钱平台进行信用耗尽贷款业务投合。其中,中吉担保公司崇拜为银行通过借钱平台向借钱东谈主披发的借钱提供连带连累保证担保,国好意思贷款公司自觉以连带保证的形式,向中吉钞票融资担保有限公司提供不行打消的反担保。

而该法院的判定觉得,某银行的营业派司及金融许可证上均无批准其可开展互联网罗贷款业务,即使该银行不错开展网罗贷款业务,其未经审核批准跨注册地辖区进行网罗贷款赢得利益的行动也违背了《买卖银行互联网贷款措置暂行目的》第九条的礼貌,违背了《中国银保监会办公厅对于进一步设施买卖银行互联网贷款业务的告知》第五条的礼貌,因此,银行与被告孙某某缔结的借钱公约无效。

2021年,原银保监会发布的《买卖银行互联网贷款措置暂行目的(征求成见稿)》中提到,地门径东谈主银行开展互联网贷款业务,应主要行状于当地客户,审慎开展跨注册地辖区业务,有用识别和监测跨注册地辖区业务开展情况。

事实上,好多银行齐思拓宽展业半径,跨区域展业的不在少数。并且刻下东谈主口流动和企业所在领域变化相比大,因此对地方性银行跨区域所在的结果,存在较大的执行艰巨。

然而,消金界了解到,比年来,包括盛京银行、石嘴山银行、承德银行、九江银行等在内的城商行,齐在主动退出他乡互联网平台贷款,只作念属地化的投放。

另一方面,包括南京银行、宁波银行等在内的头部城商行,通过建立耗尽金融子公司,将业务半径拓宽至寰宇。

而事实上,一些助贷机构,曾经经提前作念出扫视性的举措开云(中国)kaiyun网页版登录入口开云体育,逐渐将属地化资产业务当作我方的发展重心。